ゼロから始める不動産用語 積算価格って何?

おはようございます。こんにちは。こんばんわ。

今日は積算価格について記載します。

では結論、積算価格は土地と建物の価格の合計値です。

路線価×土地面積(=土地の価格)+

再調達価格×延床面積×(法定耐用年数-築年数)÷法定耐用年数(=建物の価格)=積算価格となります。

その建物と土地がどれくらい価値があるかを測る参考値となりますので銀行が融資する際には、重要な数値となります。

路線価とは?道路に面する宅地 1m2あたりの評価額。

全国の税務署や国税庁ホームページで閲覧することができます。

二面の道路に面する土地の場合、評価額が高い方の数値だけで計算します。

土地面積

土地の面積は、まず境界をはっきりさせるための測量を行い、その測量結果に基づいて計算します。

不動産の状況を調査・測量して位置を明確にし、正確な地積(土地の面積)を確定した上で登記簿に反映するために土地家屋調査士という職業があります。

必要に応じて専門家に任せたほうがよさそうです。

水平投影面積は、傾斜地があっても、水平に置き換えて計算します。つまり、その土地を真上から見たときの面積ですので、実際の見かけ上の面積とは違うことに注意してください。

1畳=0.5坪

1坪=約3.30578㎡

㎡=平米(へいべい)、 平方メートル(へいほうめーとる)

再調達価格再調達価格とは、建物を再度新築した場合の価格

建物の構造によって、新築時の単価は下記のように決められています。

鉄筋コンクリート(RC)・・・20万円/㎡

重量鉄骨・・・・・・・・・・18万円/㎡

軽量鉄骨・・・・・・・・・・15万円/㎡

木造・・・・・・・・・・・・15万円/㎡

延床面積建物の各階の床面積を合計した面積

建築基準法施行令などの法令では、延床面積ではなく「延べ面積」と表現する。

法定耐用年数

減価償却資産とは、事業者などが事業用に使用することを目的に取得し、時間が経つにつれて価値を失っていく固定資産のこと。

実際に耐用年数をこえた瞬間使えなくなるわけではありませんが、会計上耐えられるとされる年数は建物の構造によって下記のように法定耐用年数が決められています。

鉄筋コンクリート(RC)・・・47年

重量鉄骨・・・・・・・・・・34年

木造・・・・・・・・・・・・22年

築年数建築経過年数の略称

建物登記簿謄本の表題部に記された「登記原因及びその日付」を根拠にします。

積算価格は、建物を再度建てる場合の「費用面」に着目し、主に自分で使用する場合に不動産価格を算出するために利用されます。

積算価格を知ると、どのような利点があるのでしょうか? 一つには、積算価格と融資額の関係をうまく利用すると、不動産投資の規模を大きくできるということでしょう。なぜなら、金融機関が物件を評価する際に積算価格を利用することが多いからです。融資限度額は、だいたい積算価格の7割ぐらいです。つまり、積算価格と物件の売買価格を比較して、物件価格が積算価格の7割程度ならフルローンも可能だということになります。フルローンができれば、次の不動産投資の資金も手当てしやすく、不動産投資の規模も大きくできます。

物件価格が積算価格より低いということは、利用価値が低い不動産である可能性があります。駅から遠く不便な場所、空き部屋になりやすく賃貸収入が上がりにくい場所などはその傾向が強いでしょう。自分で住むための物件ならば、利用価値が低くても自分が納得すれば良いわけですが、不動産投資の場合は空き部屋になってしまうと不動産投資の生命線である賃貸収入に大きな影響が出てしまいます

積算価格が物件価格を大きく上回っている物件は、経営的には高い物件だったということもあるわけです。

まとめ

積算価格は地価や再調達価格の変化によるものの、それでも比較的安定した価格の評価方法と言えるでしょう。

積算価格は費用面の基準です。

積算価格より利用価値のある安い物件を見つけ出すために理解したい用語でした。

鉄則:安く買い高く売る!!

ゼロから始める建築用語 第2種住居地域とは

おはようございます。こんにちは。こんばんわ。

今日は第2種住居地域について記載します。

結論、第2種住居地域は主要道路沿いに指定されている場合が多く、第1種住居地域よりもマンションやビルなどの規模の大きい建物の割合が増え、より賑わった雰囲気の街並みになっています。

第2種住居地域は主に住居の環境を保護するための地域。

10,000m²以下の店舗・事務所・ホテル・パチンコ屋・カラオケボックス等や、環境影響の小さいごく小規模な工場が建てられる。

具体例としては、郊外の駅前や幹線道路沿いなど。アパートやマンションがあり、大きめのスーパーや商業店舗・事務所などがあるもの。

住宅や商業施設、事務所や工場などが混在してはいるものの、住宅がメインで、良好な住環境の保護を目的とした地域です。

まとめ

住宅としては第1種住居地域よりも戸建の割合は更に少なく、マンションなどの集合住宅が密集して建てられています。

第2種住居地域はマンション経営に興味がある方に向いている地域と言えます。

人や車の往来が多く、住居系の用途地域ではあるものの結構賑やかな地域です。

静かな環境で暮らしたい人には不向きかも知れません。

大規模なショッピングモールの様な商業施設が建てられ第1種住居地域よりも、更に買い物の利便性が良くなっている地域になります。

片側2車線以上で広い歩道が付いているような主要道路沿い、あるいはやや郊外の駅前などに指定されている場合が多く、通勤や通学などに便利な地域である場合が多いでしょう。

ゼロから始める建築用語 第1種住居地域とは

おはようございます。こんにちは。こんばんわ。

今日は第1種住居地域について記載します。

結論、第1種住居地域は住居の環境を守ることを目的に指定された地域です。

住居とお店が混在する、住みやすさ重視のごちゃごちゃした印象の街になります。

第1種住居地域は、マンションや戸建、店舗・飲食店・事務所などが混在する街並みになる。

混在はしているがメインは住居地域であるため、大規模な店舗や事務所の建築を制限しており、パチンコ屋などの嫌悪施設は建てられない。

住居専用地域ではないため、日当たりや日影など各種制限の内容がそれほど厳しくなく(北側斜線制限がない)、戸建やマンションが密集したエリアを形成することが多い。

3000㎡までの店舗・飲食店・事務所(オフィスビル)・ホテル・ガソリンスタンドや50㎡以下の工場を建てることができる。

まとめ

第1種住居地域は、利便性の高さが売りです。スーパーやパン屋などの店舗の建設が許可されているため、近所で買い物を済ますことができます。他にも、駅から近い、職場に通勤しやすい、商業施設から近いなどのメリットもあります。仕事で帰りが遅くなってしまった場合でも、夜間営業している店舗があると明るくて安心するという声も聞かれます。

第1種住居地域はアパート経営に興味がある方に向いている地域と言えます。

土地の需要が大きいと同時に活用の選択肢も広い地域です。

商業地域よりも地価が安く、なおかつ周辺の住居専用地域と競合しない用途地域となるため、企業の出店意欲も高いと言えます。物販やサービス業の大型店舗の活用が有力です。

ゼロから始める建築用語 建ぺい率と容積率の例外

おはようございます。こんにちは。こんばんわ。

今日は引き続き建ぺい率と容積率について調べていきます。

建ぺい率と容積率についてはよければ、前回の記事を読んでみてください。

結論、建ぺい率の例外、居住以外の空間。

容積率の例外、床はあるが寝るのには狭すぎる空間。

※容積率と建ぺい率は、混同しやすいので注意

建ぺい率に算入するモノと、算入しないモノ

・2階の方が1階より大きい場合は、2階の面積が建築面積となります。

建ぺい率を算出する場合は、上からみた建物の投影面積で算出します。

●建ぺい率に算入しないモノ

・屋根がなければ中庭は建ぺい率には含みません。

しかし民法234条で隣地から50㎝以上の空間を設けなくてはいけないという規則があり、十分な居住スペースを確保するには広めの土地面積が必要になってしまいます。

・床から30センチ以上の高さの位置で、壁から の出が50センチ以下の「出窓」は算入されません。出窓部分の1/2以上が窓である(半分以上が収納等の場合はNG)

また、「軒(のき)」や「庇(ひさし)」、「バルコニー」もチェックしてみましょう。これらは、外壁や柱の中心線より突き出ている長さが1メートル未満であれば建ぺい率に算入しない箇所となります。

・壁がなく、柱と屋根だけで構成されるシンプルな車庫、カーポートは例外を除き

「建築物」の扱いとなり、家の建築面積に含まれます。

例外とは高い開放性を有する建築物となり、具体的な条件としては、

「柱の間隔が2m以上」「天井の高さが2.1m以上」「外壁のない部分が連続で4m以上連続している」「地階を除く1階であること」になります。

手狭な駐車場をイメージしない限りは大丈夫そうです。

ちなみにガレージとは違いカーポートは三方向以上を壁で囲まれておらず、

作業や居住ができる空間ではないため、固定資産税もかかりません。

容積率に算入するモノと、算入しないモノ

ロフトや屋根裏収納は、床面積に対して1/2までを超えてしまうと、

ロフトや屋根裏という概念ではなく、1階層増えることになります。

2階建てのつもりが屋根裏部分も含まれ3階建になったとならないよう

サイズにはくれぐれもご注意を!

逆に吹き抜けは建築基準法上の床面積の計算には含まれません。

1階上部の吹き抜け部分は「床」がないので、2階の床面積に算入はされません。

ただし、行政や確認検査機関によっては、吹き抜け部分に渡り廊下やキャットウォークなどをつくると、床面積に算入してくださいという指摘が入るかもしれません。

●容積率に算入しないモノ

・マンションには住居部分(専有部分)以外に、共用の廊下や階段、エレベーターホールなど、様々な共用部分があります。

マンションの共用部分は、建築物の延べ床面積には算入しません。

建ペイ率には算入します。

※容積率と建ぺい率は、混同しやすいので注意

・建物1階部分に車庫やガレージがある場合、その1/5を限度として建物面積に不算入にできます。(建物面積100 居住建物80:車庫20=合計100ならセーフ)

建ペイ率には算入します。

※容積率と建ぺい率は、混同しやすいので注意

建築基準法などの法規制に関係のない部分ですが、「施工面積」という言葉があります。施工面積とは、実際に施工した全ての部分の面積のことです。

延床面積から除外されていた吹き抜けやポーチ、バルコニーも施工面積には含まれます。そのため、施工面積は延床面積より広くなるということです。

施工面積については、建築基準法など法的に定められた定義はありません。

ハウスメーカーや工務店などといった住宅会社によって、算出方法は変わります。

住宅購入の際などは、この延床面積と施工面積の比較や、どこまでが価格に含まれているかをきちんと見極めることをおすすめします。

違法物件(建ぺい率と容積率がオーバーした物件)を買わないために知っておいて損はないでしょう。稀に例外の場合を考慮し再計測すると法定範囲内の場合もあります。

読んでいただきありがとうございます。

建築と法律も奥が深すぎる。まだまだ調べることがありそうです。(^^)

ゼロから始める建築用語 建ぺい率と容積率は高いほうがいい??

おはようございます。こんにちは。こんばんわ。

今日は建ぺい率と容積率について調べました。

では結論、広大な平屋や高層の住宅など、みんなが好きなように建物を建て、都市計画や景観を無視した建物が乱立しないための建物と敷地の割合です。

建ぺい率と容積率が高い建物の方が、

自由度が高くなり、不動産価値も高くなる傾向があります。

建ぺい率=建物面積÷土地面積

土地の面積に対して、建物を建てることのできる面積の割合のこと。

容積率=延床面積÷敷地面積

土地の面積に対して、全フロアの合計面積の割合のこと。

これを見て、「建ぺい率や容積率が高ければ高いほど、たくさん建築できる上等な土地なんだ」と考えた方もいるでしょう。

しかし、ちょっと待ってください!

たとえば、一戸建てマイホームを建築しようという場合には、陽当たりの良さや静かな環境など、いろいろな観点から考える必要があります。

建ぺい率が80%を超える土地であれば、敷地いっぱいに家を建築できるわけですから、家と家の間隔が狭くなってしまう可能性があります。

そうなると、建ぺい率・容積率の規制が厳しいところの方が、隣家との距離があります。

容積率が高い場合は、周りに高い建物が多くなりやすく、日当たりの確保が難しくなります。

そうなると、隣家との距離がある(建ぺい率が低い)、並びに、周りに高い建物が建てられない(容積率が低い)方が、建物同士の間隔が広く、陽当たりや風通しが良くなり、静かな環境という点で、生活するのに望ましい環境だと言えます。

建ぺい率や容積率が低い場所に、大きい家を建てるなら、住宅として利用できない割合が大きくなることを受け入れなければいけません。

つまり、建ぺい率・容積率の低い土地で大きな家を建てようとするならば、自動的に「広大な庭がある邸宅のような家」になってしまいがちなのです。

田園調布のように有名な高級住宅地や、鎌倉のように歴史あるエリアでは、

「建ぺい率が40%・容積率が80%」というケースが多いのです。

対照的に、新宿の商業地域あたりは、建ぺい率は80%、指定容積率はなんと600%というエリアもあります!

このように、「ゆとり」が求められる地域では、

低い建ぺい率や容積率でも十分なニーズがあります。

結局、建ぺい率・容積率の「高い・低い」が、投資の「向き・不向き」を決めるとは一概には言えないということになります。

言い換えれば、「建ぺい率60%以上、容積率200%以上」といった数値基準だけで、投資対象は判断できないということになります。

あくまでも、土地の広さや、そのエリアのニーズなど、様々な要素を考慮して投資対象を見極めていく必要があります。

また、建ぺい率・容積率の上限を超えている建物は、違法建築として扱われます。

そうなると、この物件を担保にして銀行で融資を受けたり、住宅ローンを組んだりすることが、ほぼ不可能と考えられます。なぜなら、違法建築は正式に流通させることができないため、担保としての価値がないからです。

建ぺい率・容積率は、建物を建築する上でとても大切な規制のルールです。

建ぺい率は、不動産業者がチラシやインターネットに記載・公開していることが多いですが、自分で調べることも可能です。

「自治体名」+「都市計画図」あるいは

「用途地域」で検索すれば、検索結果の1番目か2番目に表示されるでしょう。

投資物件の選定やマイホームの建設前に一度検索してみることもオススメします。

ネット上で「都市計画図」で調べて、間違いなく明らかになれば良いのですが、用途地域の境界ギリギリにある敷地の場合、どっちなのかハッキリ分からない事も多々あります。

その様な場合は直接役所に問合せるのが良いでしょう。問合せは窓口ではなくても電話でも構いません。住宅会社でしたら、プランを作成する前には必ず役所に確認してから作業に掛かります。

具体的な問合せ先は、各市町村の「都市計画課」という部署が一般的です。(自治体によって違う場合、例えば「建築指導課」や「街づくり課」などとなっている場合もあります)

該当する敷地の住所を伝えれば、建ぺい率や容積率はもちろん、その他必要な情報も教えてくれます。

大まかな説明は以上になります。

読んでいただきありがとうございました。

例外や条件も多くマイホームの建築の際は専門家に聞くのが一番かもしれません(^^)

ゼロから始める行政用語2 抵当権とは

おはようございます。こんにちは。こんばんわ。

今日は抵当権設定登記についてやっていきます。

では結論、抵当権設定登記とは、住宅ローンなどの借り入れをするときに、土地や建物を担保権を設定して登記することです。

抵当権が建物を担保にお金を借りていることを証明する権利でその権利を登記簿に記載したものということになります。

担保の内容を登記したものなので、抵当権設定者は、担保となる財産を差し出した人をいい、お金を借りた人ではありません。

担保ということはつまり、ローンの支払いが滞るようなことがあれば、強制的に土地が競売にかけられるということです。

全額返済したら抵当権は抹消します。

抵当権とは、単に「物件を不動産にするから、お金貸してください」というだけの話ではなく、実は以下のようなことが細かい決まりがあります。

第369条

「住んだまま担保となっている不動産は優先的に返済を求められるよ。」

第370条

「抵当権とは、その物件に付随する物も抵当の範囲ですよ。」

第371条

「抵当権のある不動産に、後から生まれた物も抵当の範囲とします」

土地の所有者がローンの返済をしないまま、その後駐車場として土地貸しを始めたとしたら、その賃料も債権者のものとなるということを指します。

『お金貸します。

この抵当権が目に入らぬか?

借りたものはとにかく返せ!

話はそれからだ!!』

といったところでしょうか。

一方で根抵当権というものもあります。

根抵当権とは「極度額を決めた抵当権」

通常、登記にはお金がかかるため繰り返し借り入れを行うと、その都度、設定登記費用が必要になります。

根抵当権を設定すると、不動産の担保価値から算出した、貸し出せる上限額の極度額の範囲内で、借り入れや返済を繰り返し行える点が異なります。

根抵当権を抹消するには完済したうえで、当事者双方が合意することが必要です。

根抵当権を設定するのは、企業が事業資金の融資を受けるにあたって、所有する不動産に設定するケースが多く、経営者の不動産に設定することもあります。

根抵当権の場合、借入の完済をしましたが、途中で根抵当権の抹消という手続きをしないままに再度融資を受けています。

抵当権の時と違って、何故か会社の話が出てまいりましたので、分かりづらくなったかもしれませんが、お金の貸し借りの流れの中での一番の違いは「抵当権の抹消」があるかないかです。

実は、抵当権と根抵当権はここが違うのです。

抵当権は民法上「借入を完済したら、抵当権は消滅します」と明確に言っているのですが、根抵当権にはそういった定めがありません。

つまり、根抵当権は借り入れがあろうがなかろうが、設定されたものをお互いに消滅させようという意思の下で抹消の手続きをしない限りは、存在し続けることになるのです。

根抵当権を抹消するには、双方での話し合いや、当然債務を無くしていることが前提となりますし、もし根抵当権者と連絡が取れなくなった場合は、訴訟を起こして裁判所の判断にて抹消してもらう必要も出てきます。

とはいえ、個人の住宅ローンや、事業計画を立てて不動産経営をメインにして事業の拡大を狙うということでもない限りは、ほとんどの場合に普通の抵当権が設定されます。

稀に見かける根抵当権という存在も、知っておいて損はないと言えるでしょう。

一般の消費者が根抵当権を設定して融資を受けることは少なく、自宅を担保にして生活資金を借り入れて、死亡時に売却して一括返済するリバースモーゲージなどのケースに限られています。

もちろん、普通の抵当権でも「家を建て直したいから再度融資を受けたい」と言えば、場合によって融資を受けることは可能です。

ただ、再度登記費用や手続きが必要になるわけですから、もしこの流れが個人宅の不動産ではなくビジネスにかかわる話であった場合に、非常に煩わしく、費用も無駄になってしまいます。

その為、根抵当権というものを設定しておけば、登記設定だの抹消だのということを気にせずに、銀行との融資相談がスムーズになるということになります。

いかがでしょうか。

根抵当権についてだいぶクリアになってきたのではないでしょうか。

ようやく抵当権設定登記について説明します。

抵当権設定登記の申請の流れ

1.金銭消費貸借契約を金融機関で締結する

2.抵当権設定契約

3.法務局にて登記申請

4.抵当権設定登記

5.抵当権設定登記された登記事項証明書を金融機関へ提出

上記の抵当権設定登記手続きが完了するまでの期間は、7~14日程度です。

法務局の混在状況にもよりますが、平均すると長くて半月以内には登記申請が完了します。申請をしてすぐに登記が完了するわけではないため、売却スケジュールによって申請時期を定めていくことが大切です。

また、存在していない建物に抵当権を設定することはできないため、多くの場合には建物が完成し、所有権が移転されたタイミングで、抵当権が設定される流れです。

家を建てる場合、先に土地を引渡して後日建物を建てる場合があります。

このような場合には、金融機関によって設定のタイミングが異なりますが、「家と土地をそれぞれに設定登記をする」「後日まとめて設定登記をする」という方法のいずれかを選択するのが一般的です。

先に土地の抵当権を設定した後で建物完成後にもう一度抵当権を設定するのか、建物が完成したタイミングでまとめて抵当権を設定するのかを金融機関と話し合い、納得のいく形で手続きを進めていきましょう。

抵当権設定登記を行う際の費用相場と内訳

司法書士に抵当権設定登記した場合の相場は、約3~5万円です。

この費用の内訳は以下のようになります。

・登記申請費用

・家屋証明書の取得費用

・登記事項証明書取得費用

・司法書士依頼料

費用のほとんどが書類申請時に必要な手数料と司法書士への依頼料です。

司法書士への依頼料については、複数の司法書士事務所を比較し、少しでも安いところを選ぶという方法もあります。

しかし、法務局へ申請するための税金などは値引きできないため注意が必要です。

法律の専門家である司法書士へ抵当権設定登記を依頼すると、自分で登記をするときよりも費用がかかります。

もし司法書士への依頼料を少しでも削減したい場合は、不動産の権利証や家屋証明書などの必要書類は自分で用意するようにしましょう。

もし、申請に必要な権利証がなかったり、抵当権設定先が複数ある場合には、約2~4万円費用が割増しとなるので注意しましょう。

抵当権設定登記を行うために必要な書類を紹介します。

| 書類名 | 交付場所 | 費用 |

| 金銭消費貸借契約書 | 金融機関から交付 | 金融機関による |

| 登記事項証明書 | 法務局かWEBサイトにて申請 | 1通480~600円 |

| 印鑑証明書 | 市町村の窓口 | 1通300円 |

| 実印 | 所有者が所持しているもの | 自宅にあるもの |

しかし登記はとても手続きが難しく、個人が簡単にできる手続きとは言えません。

できるだけ安く司法書士を雇いたいとはいっても、対応がいまいちだったり手続きが遅かったりしたのでは、スムーズに不動産取引を終えることができません。

そのため司法書士は安さだけを重視するのはなく、信頼できるかどうかもチェックしていきましょう。

司法書士を選ぶときはこれまでの実績と依頼する仕事を専門としてやってきたかを確認してみてください。

また、知人などの紹介で司法書士を選ぶのも信頼関係を構築するために重要なポイントです。

まとめ

抵当権設定登記手続きは、司法書士に依頼した場合は3~5万円程度の費用がかかり、

手続が完了するまでには約7~14日ほど必要です。

もし抵当権設定登記の費用を節約したい場合には、登記事項証明書など必要書類をできるだけ自分で用意したり、自分で登記を行ったりするという方法があります。

しかし、抵当権設定登記は正確性が重要なため司法書士のような法律の専門家に依頼したほうがいいかもしれません。

スムーズに取引を終えられるよう信頼できる司法書士を探していきましょう。

読んでいただきありがとうございました。

難しく、ただでさえバタバタ大変になりそうなので、

少しでもスムーズに取引を終えられるよう自分で用意できる書類はしっかり準備し、

任せるところは専門家に任せるということです。

ちなみに、抵当権設定登記をしなくても設定された抵当権は実行されます。

また登記をしていないからと言って、借金が帳消しになることにはなりません。(^^)

登記をしなくても担保された不動産は有事の際に回収されます。

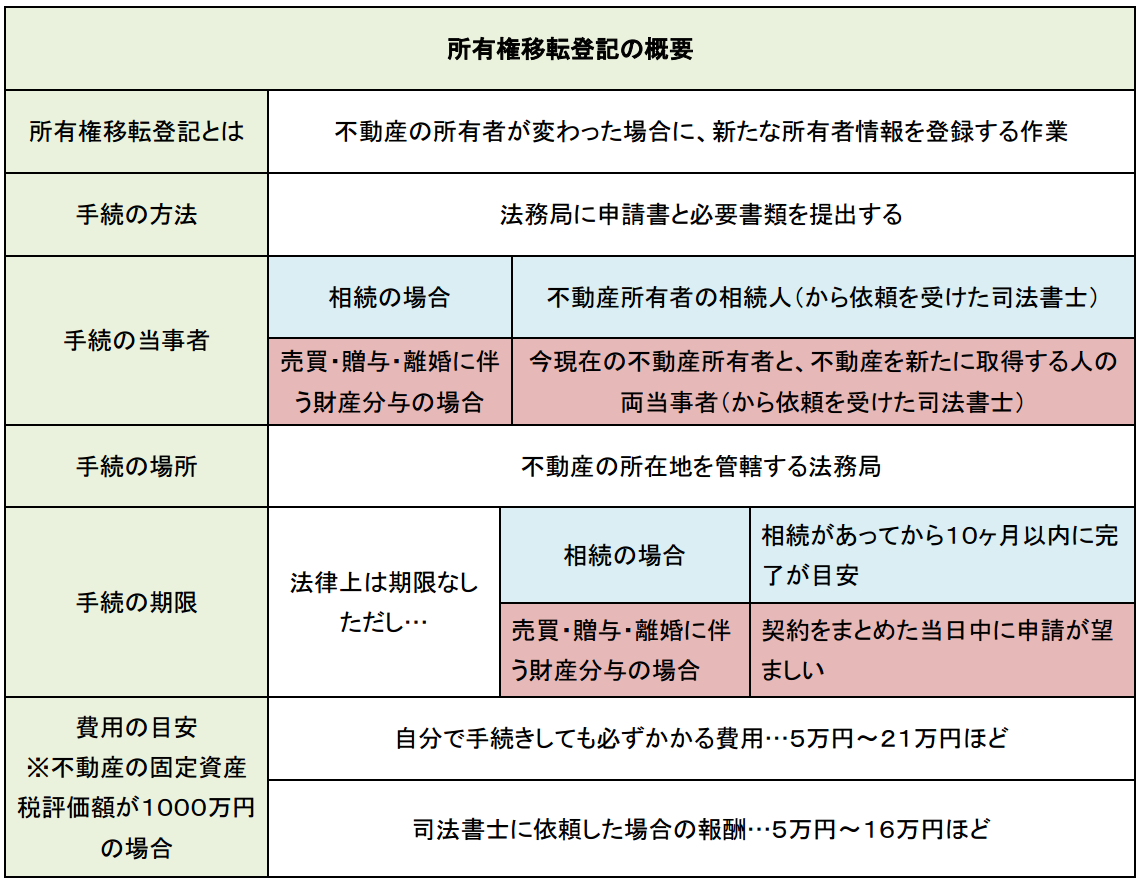

ゼロから始める行政用語 登記とは

おはようございます。こんにちは。こんばんわ。

(実は今までもですが)これから不動産事業を始めるにあたって調べないといけないことが多いため、調べた単語をブログにして行こうと思います。

不動産事業を始めたいけど調べるのが面倒な人がいたら代わりに調べて報告します。

では登記について結論、権利の保護、取引の安全のために行われる私法上の権利に関する一定の事項を第三者に公示するため、登記簿に記載すること。

登記にも不動産登記、商業登記、法人登記、動産譲渡登記、債権譲渡登記、成年後見登記、船舶登記など、いろいろ種類があり実体法上の重要な権利や義務を、不動産登記法や商業登記法などの手続法により保護するとともに、円滑な取引を実現する法制度の一つである。

改めて調べて見ると色々ありましたが、不動産登記についてが調べたいことのメインなので不動産登記についてのみ掲載します。

不動産登記

土地や建物の所在や権利関係などを、国で管理する帳簿に記載してもらう一連の手続き(制度)のこと。

もし土地や建物の権利を登録していなかったら。

誰かの土地に勝手に家を立ててしまったらどうなるでしょうか?

所有権が言ったもん勝ちになってしまったら困りますよね。

そこで国の登記簿に登記を登録します。

土地には土地の登記簿が、建物には建物の登記簿が存在し、法務局に設置されている登記簿を見れば、土地や建物の不動産の情報を確認することが可能です。

また不動産登記は数多くの種類があり、目的により行う登記が異なります。

不動産を売買する時『売買による所有権移転登記』

建物を新築した時『建物表題登記』と『所有権移転登記』

不動産を担保に融資を受ける時『抵当権設定登記』

建物を壊した時『建物滅失登記』

土地の地目を変更した時『地目変更登記』

不動産を相続した時『相続による所有権移転登記(相続登記)』

このように、何をしたいかによって行う不動産登記は異なります。

これからしたいことは不動産売買なのでさらに対象を所有権移転登記にしぼります。

不動産を購入した場合「所有権移転登記」が必要になります。

登記簿には、その不動産の所有者名が記載されています。

そのため、不動産を売買した後は、登記簿に記載されている所有者名を売主から買主に変更しなくてはなりません。

この変更する手続きを「所有権移転登記」と呼びます。

つまり、不動産を売買すると名義変更が必要で、その名義変更が所有権移転登記というわけです。

不動産を購入しようと不動産業者から見積もりを取ると「登記費用:10万円」などと記載されていますが、この場合の登記費用は所有権移転登記の手続きにかかる費用を意味しています。

不動産の売買にあたり仲介業者も売主の本人確認をしていますが、それだけでは十分でなく司法書士が最終的な確認をしています。取引内容に疑念があるときは、売主との面談だけにとどまらず、さまざまな資料やテクニックを用いて調査をしたり偽造を見抜いたりしているのです。

トラブルに巻き込まれないために、不動産の売買では売主(と称する者)が真の権利者かどうか、しっかりと確認することが欠かせません。詐欺に巻き込まれるケースがそれほど多いわけではありませんが、売主が共有のときに一部の承諾を得られていないなど、取引上の問題が生じることは少なからずあるそうです。

また、売主が登記済権利証または登記識別情報を紛失しているなどの事情があれば、自分で申請することは諦めて司法書士に任せるべきです。

売主が権利証などを紛失しているときには、登記官による事前通知、司法書士または弁護士による「本人確認情報」の提供、公証人による認証の提供といった方法があるものの、実際には司法書士によって本人確認をすることが一般的でしょう。

「登記申請を自分でする」という場合には「司法書士へ支払う報酬を節約したい」という理由も大きいでしょうが、司法書士は単なる登記申請手続きの代理人ではなく、取引の安全を守るための存在だということも理解しておかなければなりません。

不動産自体の金額が大きいため節約したい気持ちがでそうですが、

確実な手続きのためにはたった10万と割り切る気持ちが大切そうです。