ゼロから始める税金 固定資産とは

おはようございます。こんにちは。こんばんわ。

今日から税金についても勉強していこうと思います。

まず結論、固定資産税は、土地や家屋を所有している住民に市町村が課している税金のことです。

固定資産税の算出方法は、「固定資産税評価額」×「固定資産税率1.4% 」が基本です。

●固定資産税評価額

不動産の価値を評価し算定した価格。

土地の場合は、一般的に時価の約70%をめどに決められています。

この評価額は各市町村が決定していて、

固定資産税の納税通知書とともに送られてくる課税明細書の「価格」もしくは「評価額」という欄で確認できます。

●固定資産税率

固定資産税の税率は、一律、課税標準額に対して「1.4%」となります。

ただし市町村の判断により、財政上、特に必要があるときはこれを上回った税率を課することもできます。

ただし、1.7%を超える税率となる場合には、市町村の議会によって納税者からの意見聴取がなければならないとされています。

●固定資産税の軽減

住宅用地については、その税負担を軽減する目的から、住宅用地の土地や家屋、新築物件なども条件によっては固定資産税の軽減措置を受けることができます。

小規模住宅用地

固定資産税 価格×6分の1

都市計画税 価格×3分の1

一般住宅用地

固定資産税 価格×3分の1

都市計画税 価格×3分の2

●免税点制度とは

課税標準額が所有する土地30万円、家屋20万円、償却資産は150万円に満たない場合、固定資産税は課税されません。

免税点は市区町村ごとに判断されますので、例えばA市とB市にそれぞれ100万円、合計200万円の償却資産を持っていても、各市では免税点未満ですので、税金はかかりません。C市に200万円の資産があると、200万円から150万円を引いた50万円ではなく、200万円全額に税金がかかります。償却資産税は150万円未満であれば課税されない、という免税点を知っておいてください

まとめ

固定資産税・都市計画税は賦課課税制度といって、地方自治体が税額を計算し、納税通知書を送ってくるものです。自ら計算する必要はないものの、地方自治体が誤った固定資産課税を行った場合、それに気付かなければ、その間違った固定資産課税が放置されることになります。そこで所有者自身が固定資産税・都市計画税の計算方法を押さえておくことが大切です。

今までは、固定資産税の納付書が送られてきたので払った、というだけの方も多いと思います。税金を払うことで市区町村が成り立っていますが、余分に払う必要はありません。固定資産税の理解しておくと余分に払うことはなくなるはずです。

また、優遇税制を利用すれば、市区町村も目的が達成され、事業者も税金が抑えられてお互いにメリットがあります。固定資産税は地区町村によって異なる部分もあるので、更に詳しく知りたい方は各自情報収集をしてみることをおすすめします。

ゼロから始めるビジネス用語3 CFとは

おはようございます。こんにちわ。こんばんわ。

今日はCFについて説明します。

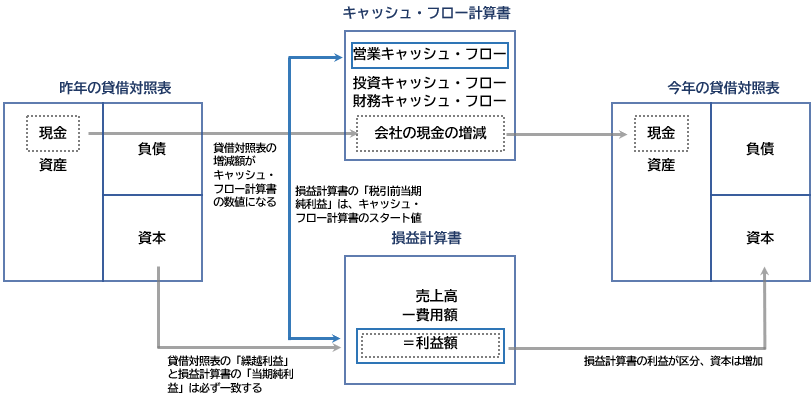

CFとはキャッシュフロー計算書のことで、

いくらお金を増やしたのか、それとも減らしたのか。

お金の流れを示した書類。

そんなもの必要。損益計算書PLと同じ?

会計上の「利益」と、「手元の現金」はイコールではありません。

まず、商品を生み出す前に、仕入れ等で先に支払いが必要です。

そして、商品を売り上げても、顧客から資金を回収するまでには

掛取引などでタイムラグが発生します。

そのため、損益計算書上では儲けが出ているように見えても、

回収や支払のタイミングによっては赤字になっているケースも発生します。

手元のキャッシュが増えなければ、借入金の返済や仕入れ代金の支払いのために

資金借り入れが必要になり、資金繰りが悪化してしまいます。

最悪の場合、「黒字倒産」に追い込まれます。

理論上は支払いに使えるキャッシュがある限り企業はどれだけ赤字を出しても、債務超過に陥ってしまっても、税金を滞納したり、融資の返済が滞ってしまったりしても倒産はしません。

一方で、いくら黒字であっても、土地や建物などを所有していても手元の現金が無くなれば倒産してしまいます。これを黒字倒産と呼びます。

このように事業を経営するうえで、お金の動きを追うことが最も重要であり、

それを行うことができるのは、キャッシュ・フロー計算書だけなのです。

ここで一服

掛取引とはツケ払いのことです。決められた支払い日にまとめて決済します。

メリットは業者の取引の場合、大量の現金を持ち運ぶ必要もありません。

個人の感覚で例えるなら、、新聞配達員など新聞を配るたびに支払いをしていたら小銭をたくさんもって何件もまわらないと行けないため、大変ですよね。

また、クレジットカードによる決済も掛取引の代表的な例です。

現金の持ち合わせがない場合も購入できるメリットがあります。

キャッシュフロー計算書も万能ではありません。

キャッシュ・フロー計算書は、損益計算書や貸借対照表と比較してみることで、

より詳細な経営分析をすることができます。

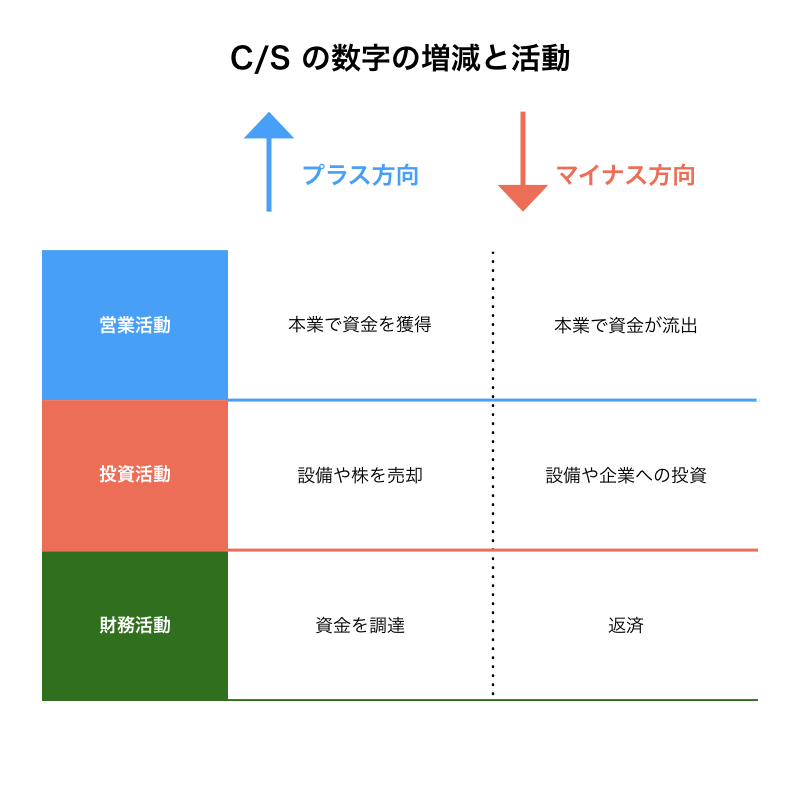

キャッシュフローには3つの区分があります。

・営業活動によるキャッシュフローとは本業の活動からどれだけの資金を稼いだのかを示す最も重要なキャッシュフローの区分です。

・投資活動によるキャッシュフローとは将来の利益獲得や資金運用を目的とした企業の戦略が表示されることになります。

・財務活動によるキャッシュフローとは営業活動及び投資活動を補助するもしくは、していたキャッシュフローが表示されます。

区分別に考えると、営業キャッシュフローがプラスであってもそのプラスが少額である場合は本業が伸び悩んでいると考えられます。また保険料収入や損害賠償などの臨時的な収入もここに区分されるため、プラスだからいいというわけでもありません。内容をしっかりと読み解く必要があります。

投資キャッシュフローがプラスの場合、

資金繰りが悪化し過去の投資を精算しているケースがあります。不採算と判断した固定資産売却した年も、高額な資産のためそこそこの金額で売却しても投資キャッシュフローがプラスとして表示されてしまいます。営業キャッシュフローと同様に内容の読み解きが必要です。

財務キャッシュフローがプラスの場合、同じく資金繰りが悪化し借り入れを行っているケースもあります。財務キャッシュフローの位置づけとしては、営業活動と投資活動を補完するキャッシュフローになりますので、財務キャッシュフローのみがプラスであるというのは、企業経営としては相応しくありません。

収支でみると不採算な結果や借り入れなどの負債によって現金を確保した場合はプラスの結果がでます。

キャッシュフローに記載されているのはあくまでも実際の現金の推移だけなので注意してください。

活用方法

企業初期 (資本金の確保)

導入期の企業はまさに商品やサービスを開発して市場に名乗りを上げようという段階です。資金を調達して財務キャッシュフローをプラスにして、その資金をどのように分配するのかということです。

まだ売上がなく設備なども十分ではないので、営業キャッシュフロー、投資キャッシュフロー共にマイナスになることが多いです。

成長期 (投資と現状維持のバランス)

少しづつ売上が安定するため、資金調達もしやすくなり設備投資でシェアの拡大を狙います。しかし、営業、投資、財務のバランスが難しくなります。

営業キャッシュフローをマイナスにしても、財務でキャッシュフローをプラスにして会社の成長スピードをあげるのか、

あるいは営業キャッシュフローをプラスにして、それを元に投資キャッシュフローをマイナスにするかなど、

3つのバランスをどのように保つのかの判断が経営者のバランス感覚が求められます。

簡単にはいつまでも成長期ではいられません。

成熟期 (新たな投資に向けての準備)

営業キャッシュフローはコンスタントにプラスになっているものの、成長が鈍化してしまっています。新たな営業キャッシュフローになりそうな事業に投資をしていかないと企業は緩やかに衰退します。

営業キャッシュフローや財務キャッシュフローをプラスにして投資キャッシュフローをマイナスにする必要があります。

ここで上手く投資に成功すると、企業は再び導入期から成長期に戻ることができます。

衰退期(破滅への道)

コロナショックなど大きな社会環境の変化によって市場が衰退、もしくは会社の競争力がなくなったりすることによって営業キャッシュフローがマイナスになります。一般的にこの状態になると経営再建か事業を畳むことを検討します。

衰退期に入ると、銀行から投資のための融資を受けるのが困難になるので、事業を縮小してあまったお金を投資に回すことによって事業の立て直しをします。

ただし、衰退期に入ってから行動するとジリ貧になることが多いので仕掛けは成熟期の間に済ませておいた方が良いでしょう。

何事もなぜプラスに見えるのか。

単純な数字では上手くいっているのか分からないものです。

多角的な視点から物事を見る力を養いたいものです。

読んでいただきありがとうございました。

知っているつもりの用語でももう一度調べてみると

あの時とは違った角度から見ることができるかもしれません。

ゼロから始めるビジネス用語2 PLとは

おはようございます。こんにちは。こんばんわ。

PL(Profit and Loss Statement)とは、どれくらい儲けているかを読み取る決算書の一部になります。

損益計算書という言葉を聞いたことがありますか?

損益計算書のことを別名PLと言います。

損益計算書の内訳

=売上 - 原価(材料費)

=粗利益 - 販売管理費(家賃や水道光熱費)

=営業利益 - 営業外損益(為替や利息)

=経常利益 - 特別損失(役員退職金や自然災害)

=税引前利益 - 法人税

=最終利益

粗利益、営業利益、経常利益、税引前利益、最終利益

の5つがあります。

営業利益率 = 粗利益÷ 売上高 × 100

営業利益率が高いと、企業が高い付加価値を生んでいることになりますし、

利益率が低いと、薄利多売となることを意味します。

営業利益率をみて値上げ(付加価値の付与)や値引き(コストダウン)を行います。

これができる社員は少ないですが、経営者ではなく、

会社員も営業外利益の目線で提案できると

上層部の了承が得られやすいです。

就活生であれば一般的に10%以上あれば儲かっているとされていますので

一つの企業選びの指標にしてみてください。

ではPLを使ってどれくらい儲けているか見てみてください。

PLを見れる人になってあの人の先を行きましょう。

ゼロから始めるビジネス用語1 BSとは

おはようございます。こんにちは。こんばんわ。

投資をするならBSを見なさい。

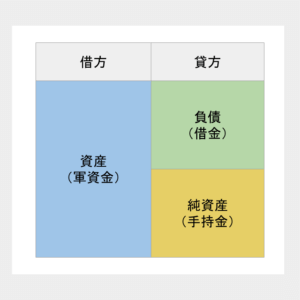

BS(バランスシート)とは、簿記用語の貸借対照表のことです。

貸借対照表は、いわゆる会社の健康診断書です。

バランスシートの配分で会社経営状態がわかります。

左側の借方は会社の体格になります。

貸方と借方は同じ大きさ(左右同じバランス)になります。

これがバランスシートと言われる所以ですね。

大企業は資産(体格)が大きいですが、その分負債と純資産も大きくなります。

その体格にたいして右側の貸方の純資産は体力ですね。

体力がないとどんな大企業でも死しんでしまいます。

純資産がマイナスの状態を『債務超過』といい、

シャープや東芝が、赤字の影響で債務超過になって一時話題になりました。

バランスシートは会社の資産や負債がどれだけあるのか見る財務諸表のこと。

会社の状態を知る重要な手がかりです。

経営をするにしても株式投資をするにしても健康な会社でないと長続きしません。

投資への使い方

純資産÷資産=自己資本比率

自己資本比率≦40%(目安)それ以下は少し注意が必要です。

投資先を選ぶ際には自己資本比率を確認してください。

業種により比率は違うので、比べる際には

同業他社の自己資本比率と比べてどうなっているか。

会社四季報などで確認するといいかもしれません。

家計のバランスを見てみるのもおもしろいかもしれませんね(^^)

ではでは読んでいただきありがとうございました。m(_ _)m

ゼロから始めるキャッシュフロー・クワドラント

おはようございます。こんにちは。こんばんわ。

金持ち父さん貧乏父さんシリーズを読んだことはありますでしょうか。

本書は主人公の父(貧乏父さん)と友達の父(金持ち父さん)から学ぶことを

ストーリー仕立てで”金持ちになるには”についてがかかれています。

今日は時間がないあなたのために、

本書の中心軸である、

キャッシュフロー・クワドラントについて内容を簡単に記載します。

結論は、金持ちになりたいなら

キャッシュ・フロークワドラント4つを渡り歩きなさい。

投資家をこなした時あなたは金持ちになります。

本書は働き方は4つに分類されるとあります。

E Employee(雇われて稼ぐ従業員)

S Self Employee(自分の時間を最大限につかう自営業者)

B Business Owner(他人の時間を最大限につかうビジネスオーナー)

I Investor(お金を最大限につかう投資家)

左側EとS、右側のBとIにはとても大きな壁があります。

ですが、右側と左側では稼げる金額が大きく違います。

稼げるのはもちろん右側です。

なぜなら自分以外の力で稼ぐからです。

左側には1日24時間しかありませんが、

右側に行けば他人の時間とお金の力で何倍にも稼げます。

しかし他人の力を借りるのは怖いですよね。

恐怖とは勉強不足からきます。

そのために自営業からビジネスオーナーになり

ビジネスについて勉強することが大切です。

そしていい仲間を見つけてください。

自分とは全く違う分野の専門家でチームを作りましょう。

投資に一番必要なのは知識です。

「知っていること」は最大の財産

「知らないこと」は最大のリスク

本書は幸せになるにはではなく金持ちになるにはなので

金持ちになるためにはオススメします。

そして貧乏父さんと金持ち父さんでは全く考え方が逆になっており、

ストーリー仕立てなので話もスルスル入ってくると思います。

金持ち父さんは「将来何をするか」ではなく、

「将来どうなりたいか?」を早く決めて

そのための行動をとる事を強く勧めています。

本書が優秀故に悪用され、無謀な投資を進められることもあるようです。

本書を読むことでより理解が深まることでしょう。

「知っていること」は最大の財産。

「知らないこと」は最大のリスクですよ。

では将来、金持ちになることでどうなりたいかを想像して。

きっと将来、お金があなたのために働いてくれることでしょう。

漫画から始める人生のバイブル 5選

おはようございます。こんにちは。こんばんわ。

マンガは子供の頃から目にするので気づかぬうちに

人生に影響を与えることも少なくないかもしれません。

今日は大人でも。いやむしろ大人こそ読んでほしいマンガを独断と偏見で5点紹介します。

結論から。

1. 君の膵臓をたべたい。

2. 宇宙兄弟

3. 3月のライオン

4. 暗殺教室

5. 目玉焼きの君 いつ つぶす?

1.君の膵臓をたべたい

ラブコメだと思って読んでみてください。

主人公はヒロインと恋人になることはないです。笑

メッセージはズバリ大切なことは目に見えない。

1日の価値を改めて思い知らされます。

時間は限りがあることを分かっていたはずなのに

最終巻まで見た時に改めて気づく。

命と時間について見直すこと間違いなしです。

2.宇宙兄弟

シャロンが口を開くと名言しか言わないから困る。

出てくるキャラクターから名言連発です。

作者の小山宙哉天才すぎ(^^)

本気の失敗には価値がある。

なにかに挑戦するとき宇宙兄弟のストーリーはきっと勇気をくれる。

ぜひ読んて新たなことに挑戦してみてください。

It’ a piece of cake! 楽勝だよ!

3. 3月のライオン

いじめや病気との向き合い方と

将棋の世界を通し勝負の世界とはどんなものかを考える作品です。

何より人間関係について悩んでいるひとの

強い信念と逃げない勇気に感動します。

心理描写が複雑でなんと書いたらいいのか。

でも分かりやすく優しい表現です。

どちらかというと後ろ向きな性格な人の方が共感しやすいと思います。

4. 暗殺教室

自分の武器を探し刃を磨けということでしょうか。

普通におもしろい。

才能の種類は一つじゃない君の才能にあった暗殺を探してください。

5. 目玉焼きの君 いつ つぶす?

今まで気づかなかったあの食べ物はこうやって食べる人がいるんだ。

どうしてそんな食べ方をするのか。

食べ方を通じて価値観を発見できるマンガでした。

読んだことある人と一緒に話したい。

目玉焼きには何をかけますか?

私は何もかけません。笑。

ぜひ読んでみてください。

人生のバイブルになるかは置いておいても

普通にめっちゃ面白いマンガ5選でした。

独断と偏見で選んでいるので参考にならなかったら逆に教えてほしいです。

m(_ _)m

人生のバイブルにします。

ゼロから始めるファイナンシャルリテラシー サブプライムローン問題とは

おはようございます。こんにちは。こんばんわ。

ファイナンシャル・リテラシー向上のため、

気になった経済用語を改めて見直して行こうと思います。

第一弾はサブプライムローン問題です。

では結論。サブプライムローン問題とは

2008年9月 アメリカの大手投資会社「リーマン・ブラザーズ」が経営破綻した事をきっかけに起こった世界的な金融危機です。

サブプライム・ショックの本質

①.住宅価格が上がり続けるという「借り手の勘違い」

②.住宅ローンで儲けようという「貸し手の強欲」

③.証券化商品で儲けようという「金融機関と投資家の強欲」

以上、③点から来る

「勝者の呪い」による失敗だと言えます。

「勝利」を目の前にすると人間は価値を見失います。

肝心のサブプライムローン問題は長いので以下に載せます。

時間があれば読んでみてください。

’00年 サブプライムローン

信用度が低い返済してもらえないリスクのある層が持ち家を担保に入れ、その持ち家の資産価値の範囲内で借り入れ利用者が急増し住宅ブームが過熱。

’04年 FRB利上げ

ローンの返済金を受け取る権利は「証券化」という手法で高利回りの金融商品に組み替えられ、世界中の金融機関に販売された。

FRBは利上げをすることで今までたくさん出回っていたお金を金利上昇で縮小させ、お金の価値を急激に下げないようにする。

住宅ブームの沈静化、焦げ付き急増で証券化商品の価格が暴落。

’08年「リーマン・ブラザーズ」が経営破綻

信用度の低い人を対象とした高金利の住宅担保貸付け、サブプライム・ローンを証券化した商品を大量に抱え込んだため、住宅バブル崩壊で損失が膨らんだ。

リーマンは米国第4位の投資銀行だが、サブプライム問題などで経営がゆきづまり、2008年9月15日、米連邦破産法11条の適用を申請し破綻した。

結果、更に金融市場の不安を加速させ、ニューヨーク株式市場の株価も暴落

サブプライム問題によって米国だけでなく世界経済にまで影響が及びました。 サブプライムショックと呼ばれる2007年8月には日経平均はもちろんのこと、世界の株式市場で株が暴落する世界同時株安が起こります。 さらに、外国為替市場でもドル円が急落、日米欧による協調介入の甲斐もむなしく、この日を境に4年以上に及ぶ超円高トレンドの起点となりました。

"バブルはいつか弾ける"と言われるように、歴史的に起こるべくして起こった出来事と言えます。

コロナショックが叫ばれる昨今、今の状況に照らし合わせて考えると

不安な感情は脇に置いて、冷静にものごとを見ることができ、

どんな状況であっても自分で考え、判断できる力が必要になります。

あなたの手元にある資産は

今、本当に安全ですか???