ゼロから始めるビジネス用語3 CFとは

おはようございます。こんにちわ。こんばんわ。

今日はCFについて説明します。

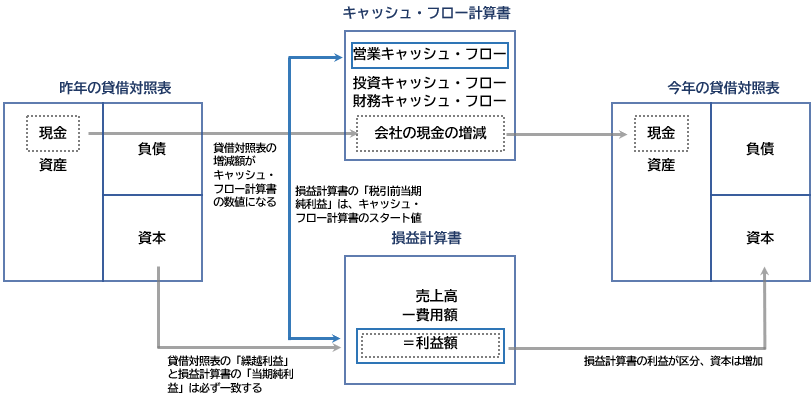

CFとはキャッシュフロー計算書のことで、

いくらお金を増やしたのか、それとも減らしたのか。

お金の流れを示した書類。

そんなもの必要。損益計算書PLと同じ?

会計上の「利益」と、「手元の現金」はイコールではありません。

まず、商品を生み出す前に、仕入れ等で先に支払いが必要です。

そして、商品を売り上げても、顧客から資金を回収するまでには

掛取引などでタイムラグが発生します。

そのため、損益計算書上では儲けが出ているように見えても、

回収や支払のタイミングによっては赤字になっているケースも発生します。

手元のキャッシュが増えなければ、借入金の返済や仕入れ代金の支払いのために

資金借り入れが必要になり、資金繰りが悪化してしまいます。

最悪の場合、「黒字倒産」に追い込まれます。

理論上は支払いに使えるキャッシュがある限り企業はどれだけ赤字を出しても、債務超過に陥ってしまっても、税金を滞納したり、融資の返済が滞ってしまったりしても倒産はしません。

一方で、いくら黒字であっても、土地や建物などを所有していても手元の現金が無くなれば倒産してしまいます。これを黒字倒産と呼びます。

このように事業を経営するうえで、お金の動きを追うことが最も重要であり、

それを行うことができるのは、キャッシュ・フロー計算書だけなのです。

ここで一服

掛取引とはツケ払いのことです。決められた支払い日にまとめて決済します。

メリットは業者の取引の場合、大量の現金を持ち運ぶ必要もありません。

個人の感覚で例えるなら、、新聞配達員など新聞を配るたびに支払いをしていたら小銭をたくさんもって何件もまわらないと行けないため、大変ですよね。

また、クレジットカードによる決済も掛取引の代表的な例です。

現金の持ち合わせがない場合も購入できるメリットがあります。

キャッシュフロー計算書も万能ではありません。

キャッシュ・フロー計算書は、損益計算書や貸借対照表と比較してみることで、

より詳細な経営分析をすることができます。

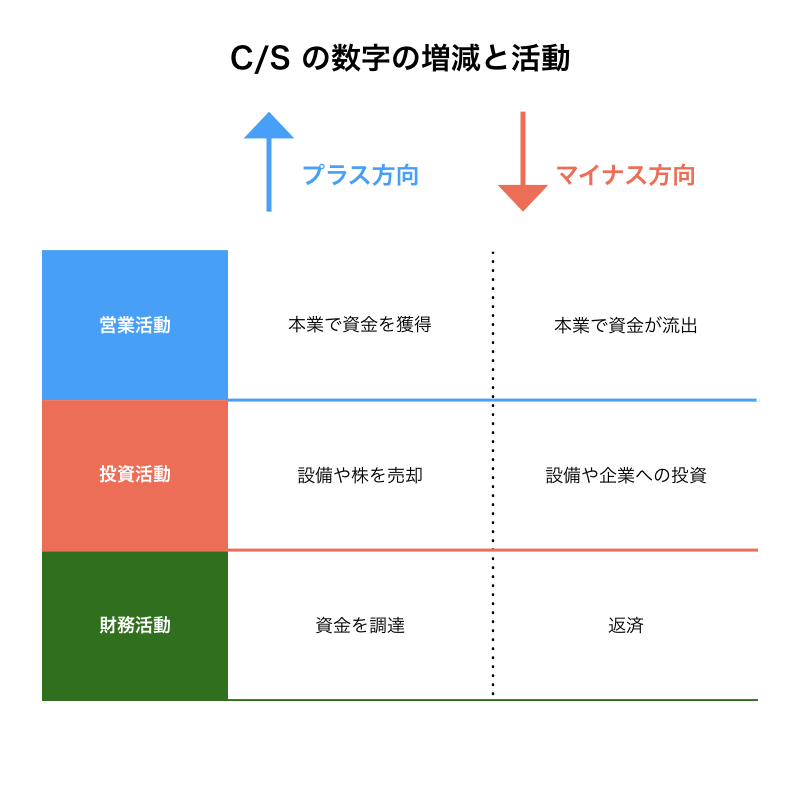

キャッシュフローには3つの区分があります。

・営業活動によるキャッシュフローとは本業の活動からどれだけの資金を稼いだのかを示す最も重要なキャッシュフローの区分です。

・投資活動によるキャッシュフローとは将来の利益獲得や資金運用を目的とした企業の戦略が表示されることになります。

・財務活動によるキャッシュフローとは営業活動及び投資活動を補助するもしくは、していたキャッシュフローが表示されます。

区分別に考えると、営業キャッシュフローがプラスであってもそのプラスが少額である場合は本業が伸び悩んでいると考えられます。また保険料収入や損害賠償などの臨時的な収入もここに区分されるため、プラスだからいいというわけでもありません。内容をしっかりと読み解く必要があります。

投資キャッシュフローがプラスの場合、

資金繰りが悪化し過去の投資を精算しているケースがあります。不採算と判断した固定資産売却した年も、高額な資産のためそこそこの金額で売却しても投資キャッシュフローがプラスとして表示されてしまいます。営業キャッシュフローと同様に内容の読み解きが必要です。

財務キャッシュフローがプラスの場合、同じく資金繰りが悪化し借り入れを行っているケースもあります。財務キャッシュフローの位置づけとしては、営業活動と投資活動を補完するキャッシュフローになりますので、財務キャッシュフローのみがプラスであるというのは、企業経営としては相応しくありません。

収支でみると不採算な結果や借り入れなどの負債によって現金を確保した場合はプラスの結果がでます。

キャッシュフローに記載されているのはあくまでも実際の現金の推移だけなので注意してください。

活用方法

企業初期 (資本金の確保)

導入期の企業はまさに商品やサービスを開発して市場に名乗りを上げようという段階です。資金を調達して財務キャッシュフローをプラスにして、その資金をどのように分配するのかということです。

まだ売上がなく設備なども十分ではないので、営業キャッシュフロー、投資キャッシュフロー共にマイナスになることが多いです。

成長期 (投資と現状維持のバランス)

少しづつ売上が安定するため、資金調達もしやすくなり設備投資でシェアの拡大を狙います。しかし、営業、投資、財務のバランスが難しくなります。

営業キャッシュフローをマイナスにしても、財務でキャッシュフローをプラスにして会社の成長スピードをあげるのか、

あるいは営業キャッシュフローをプラスにして、それを元に投資キャッシュフローをマイナスにするかなど、

3つのバランスをどのように保つのかの判断が経営者のバランス感覚が求められます。

簡単にはいつまでも成長期ではいられません。

成熟期 (新たな投資に向けての準備)

営業キャッシュフローはコンスタントにプラスになっているものの、成長が鈍化してしまっています。新たな営業キャッシュフローになりそうな事業に投資をしていかないと企業は緩やかに衰退します。

営業キャッシュフローや財務キャッシュフローをプラスにして投資キャッシュフローをマイナスにする必要があります。

ここで上手く投資に成功すると、企業は再び導入期から成長期に戻ることができます。

衰退期(破滅への道)

コロナショックなど大きな社会環境の変化によって市場が衰退、もしくは会社の競争力がなくなったりすることによって営業キャッシュフローがマイナスになります。一般的にこの状態になると経営再建か事業を畳むことを検討します。

衰退期に入ると、銀行から投資のための融資を受けるのが困難になるので、事業を縮小してあまったお金を投資に回すことによって事業の立て直しをします。

ただし、衰退期に入ってから行動するとジリ貧になることが多いので仕掛けは成熟期の間に済ませておいた方が良いでしょう。

何事もなぜプラスに見えるのか。

単純な数字では上手くいっているのか分からないものです。

多角的な視点から物事を見る力を養いたいものです。

読んでいただきありがとうございました。

知っているつもりの用語でももう一度調べてみると

あの時とは違った角度から見ることができるかもしれません。